,在机构话语权不断加大的长期背景下,一定需要具备基本面投研能力,单纯的情绪投机已经站在历史发展的对立面与历史的发展背道而驰。由于长期大量的阅读,在阅读速度、核心观点提取和梳理以及行业认知等能力都逐渐成长起来,在我这里你得到的都是经过精挑细选的行业/个股基本面,避免你从成百上千的研报以及券商的花言巧语中迷失了自己。

引用近期很热门的一段话,你所赚的每一分钱,都是你对这样一个世界认知的变现。你所亏的每一分钱,是由于对这样一个世界认知有缺陷。在这里我们会不断拓宽认知的边界,提高个人赚钱的能力,实现初进市场的美好愿景。

目前栏目由一人独立经营,优质的内容需要大量的阅读梳理和总结,为的是专心做好每一道摆在桌上的菜,上菜可能有点久,客官您慢点吃。

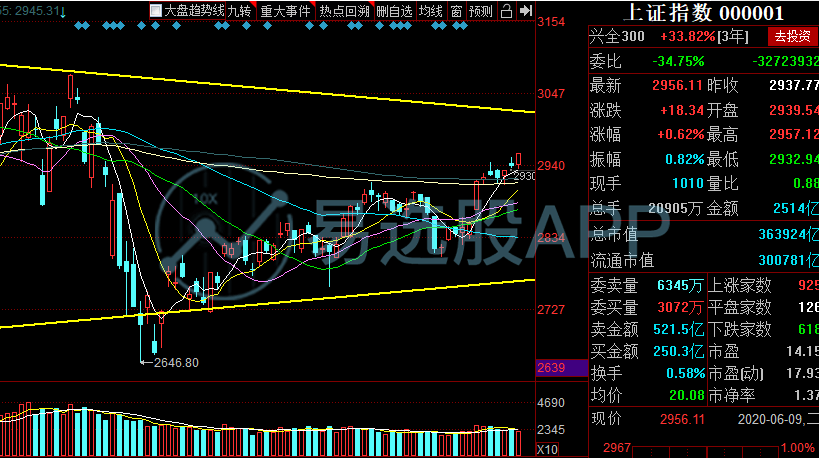

沪指涨0.62个点,创业板涨1.30个点,各指数日内再次迎来涨势,创业板指成功修复昨日回调阴线。但是指数在上行过程中仍然未见持续的量能放大,今日尽管指数上有创出新高,但仍然是波段高位震荡的格局,指数会有持续的拉回拉锯的过程,但总体指数仍然处于偏强的状态。价位目前也在所有均线之上,趋势指标MACD也未见收敛状态,以积极做多的姿态为主。仓位上能够继续保持在7-8成仓位。日内市场处于两极分化的阶段,地摊经济高位个股仍然处于调整阶段,小商品城为主的个股仍然有较大幅度的下挫,而和顺石油则在进一步拓宽市场连板空间,带动市场赚钱效应,下半周市场赚钱效应有望进一步回暖。立足于指数高位强势震荡的背景,下半周市场情绪有回暖的预期,方向上持续关注消费电子等板块的轮动机会。

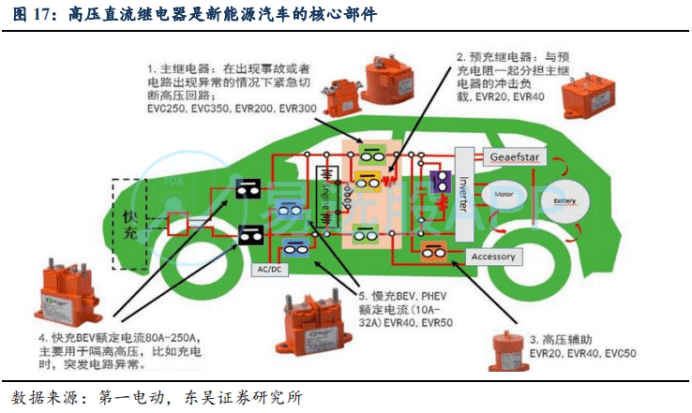

高压直流继电器是一种用于高电压环境下控制电流为直流电的电磁继电器,目前,新能源汽车需要配备5-8个高压直流继电器,可见,该零部件是新能源汽车的核心零部件。

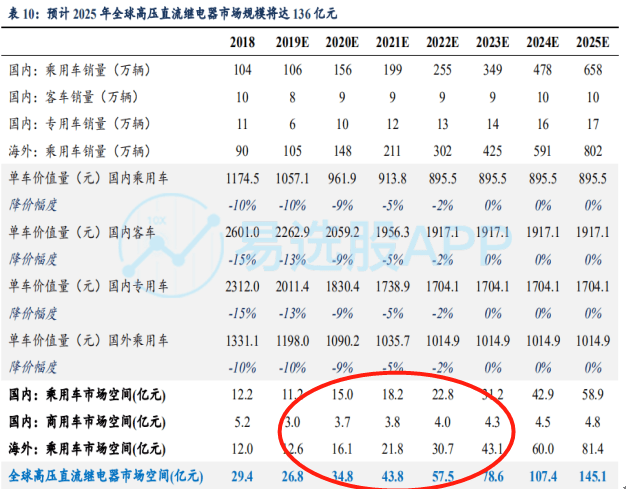

在分支市场情况看的线年市场全球市场规模达到34.8亿元,在2022年将达到57.5亿元,未来两年的复合年均增长量将会达到28.54%。同时,注意一个细节,海外该分支的市场规模情况将在同期从16.1亿增长至30.7亿,复合年均增长率在38.09%,远高于全球增速,所以,在该分支的梳理中,公司是不是具备全球供应能力将是我们着重关注的其中一个点。

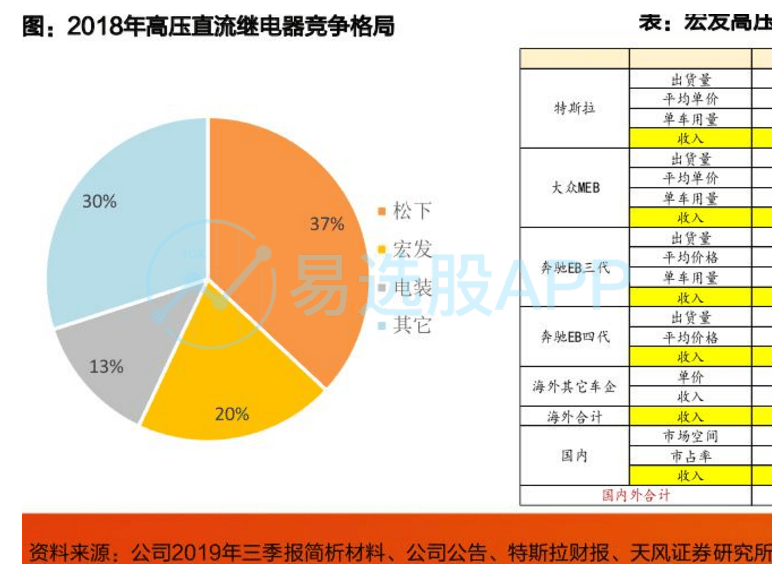

在市场格局上,CR3达到了70的市场占有率,市场集中度较高,具备较高的进入壁垒,而宏发股份则以全球20%的市场占有率位居第二,市场占有率较之于18年有所提升,而19年11月完成对于海拉的收购之后,相信该产品的市场占有率仍有逐步提升,与第三名拉开较大的差距,稳固自身行业次龙头的位置。公司同等性能产品比松下便宜 10%-15%,且性能优异,具有较强竞争力,公司未来仍有进一步挑战松下拿下全球高压直流继电器龙头的宝座。而反观国内市场,国内市场占有率达到 40%,属于绝对的龙头霸主。

行业特征来看,由于继电器作为工业配套产品的特性,行业基础技术门槛相对低,低端市场之间的竞争激烈,但中高端市场对继电器产品的精密度、复杂性、稳定性要求高,而继电器在下游产品成本中占比不高,下游对产品质量的敏感度高于价格,产品力是行业竞争的“第一性”。公司继电器产品客户端不良率从2014年的4.2ppm年年在下降至19H的小于0.15ppm水平。终端的投诉率是一个关键的反映公司产品质量的指标,可见,公司的产品质量在逐年提升,侧面也反映了与下游客户长期合作之后与下游客户的关系在逐年稳固,有利于未来进一步更大合作的开展。

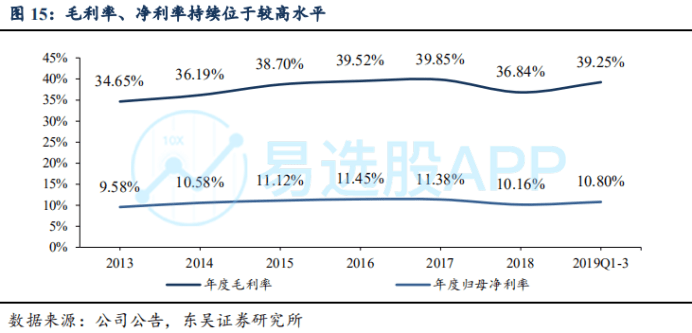

公司层面,公司产品长年毛利率在35%-40%的区间中运行,毛利率处于较高且稳定的水平,同时净利率上在一直围绕11%波动。毛利率的稳定体现了公司产品强而有力的竞争力,而净利润的话则是多年来公司稳定健康管理经营的结果,符合公司分支龙头的地位。

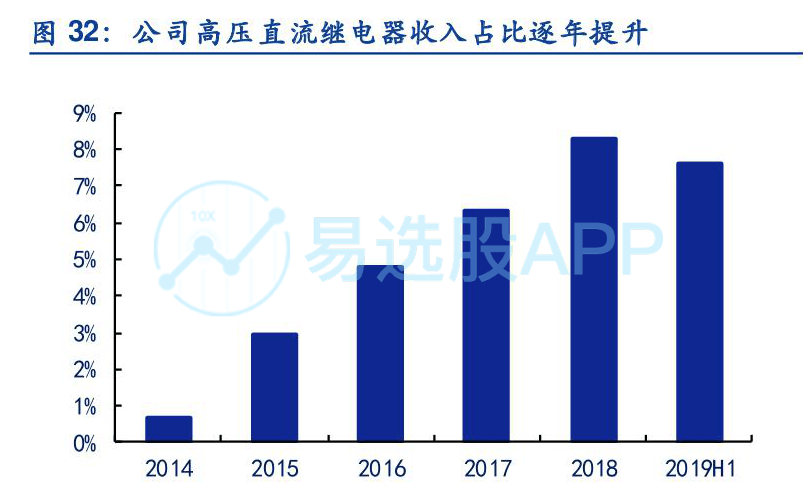

总体趋势来看,高压直流继电器的收入占比在前几年呈显温和提升的状态,在19年达到10%。而在未来 3-5 年,由于欧美地区激进的电动化进程,公司主要的成长点在高压直流继电器,预计 2020、2025年营收达到 11.2、48 亿,年均增速 34%,营收占比从 2019 年 10%提升至 2025 年 30%。利润占比从 18%提升至 45%。增速快,占比迅速提升。

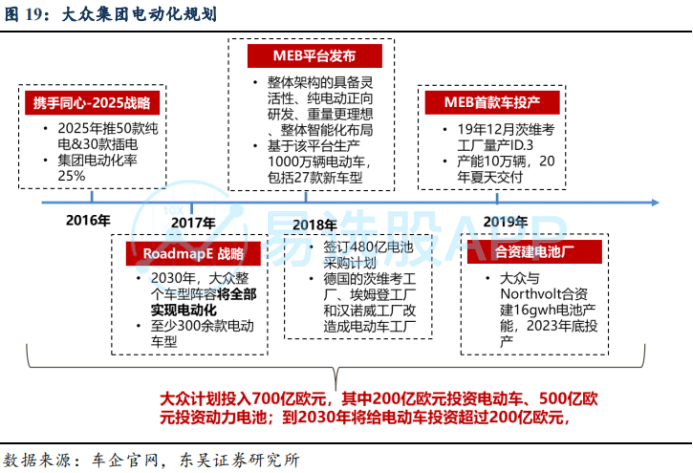

在下游客户上宏发股份同样存在比较大的亮点,其中最重要的两个客户是大众以及特斯拉。大众由于15年的排气门事件,在传统车企行列中电动化的进程一直比较激进,而大众激进的电动化进程也获得了德国政府的支持,可见深度绑定大众可以分享德国甚至是整个欧盟区电动化带来的市场增量。宏发18年获得大众MEB平台项目重点项目指定,预计为大众供应单车2个主继电器+辅继电器的整体方案,今年慢慢的开始出货,预计20年起迅速上量,2023-24年供应达高峰,同时MEB的成功将增加后续项目获取的可能性。同时,在公司的财报中,能够正常的看到大众目前慢慢的变成了了公司高压直流继电器的重要客户,未来两年放量趋势确定,宏发股份具备较强的业绩增长空间,详情看下图。

特斯拉方面,目前美国福利蒙特工厂拥有50万辆产能,上海工厂初期15万、远期50万产能;德国工厂设计产能50万辆,预计2021年完工。宏发16年获Tesla项目指定,为Tesla供应预充继电器,19年已开始出货。尤其在中国区的话,按照宏发股份的市场影响力以及特斯拉国产化的需求,宏发股份所面临松下的竞争相对较少,获得特斯拉订单是较为确定的事件,目前特斯拉在营收中占据一定的比重,较为亮点的则是未来增速较之于别的客户要快。

最后,公司在19年11月份完成对于海拉的收购具备重大的战略意义。海拉是全世界汽车零部件有突出贡献的公司,总部设立在德国。而宏发对于海拉的收购意图很明显,在全世界内深度布局,在深耕中美地区的客户之后通过海拉加深对于欧系车企的渗透。海拉汽车继电器主要客户为奥迪、大众,而宏发的汽车继电器优势客户为国内一线车企和美系车企。收购之后依托海拉现有的客户情况可以迅速切入海拉原有的客户群,迅速提升市场占有率。同时,本次收购是宏发汽车继电器海外并购的第一步,为后续的继续拓展做好了制度、管理等方面的准备,预计后续海外拓展有望加速。公司的全球供应能力在现有的基础上会得到进一步的发展。

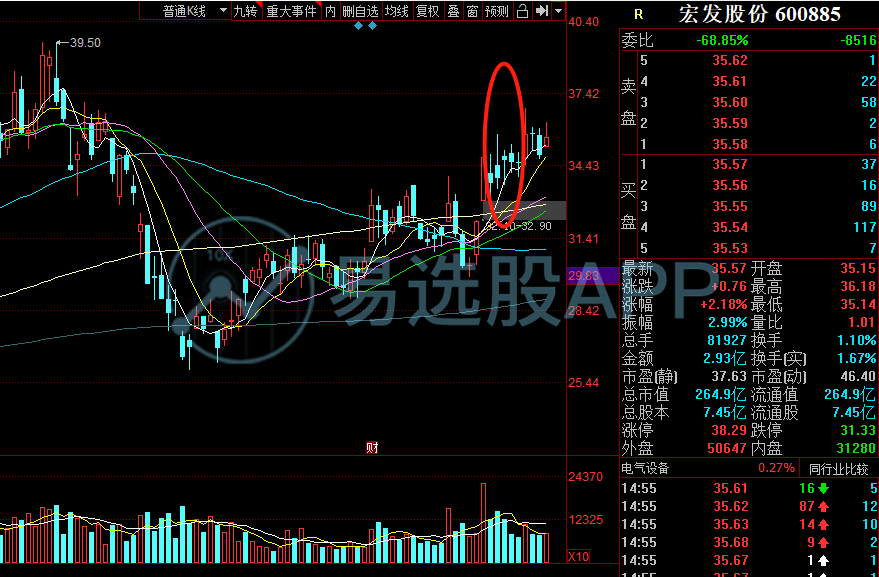

交易层面,该股在指数不断反弹的过程中走势不算流畅,中间阴线较多代表着存在比较大的分歧,加之该股下方有一个较大的缺口,个股直接上涨调整前高可能性较少,所以说短线买点方面暂未出现较为显著的信号。等待中线买点确定性更强,立足近期个股的走势,预估个股会再次回踩中期均线日均线的争夺机会看能否出现较为舒适的中线买点。

总结,宏发股份内部管理稳健前行,产品质量精益求精,基本盘稳固,未来2-3年的主要增量来源于大众激进的电动化以及特斯拉国产化,相较于其他动力电池模块的供应商,公司直接供货于大众以及特斯拉也使到公司业绩相关度更高。收购海拉则让公司业绩在未来2-3年有了更大的想象空间,海拉并不一定会迅速提升公司营收体量,但是能通过海拉自身的品牌溢价获得更多来自欧洲区的订单。

很多发生过的事情本来应该被认为是完全不可思议的,但在事情发生之后,看上去却没那么不可思议了。这种事后合理性在表面上降低了事件的稀有性,并使事件看上去能够理解。——塔勒布《黑天鹅》

© 所有版权归 半岛体育平台官方入口 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号